")

美国两大私召车业者先后交出强劲的业绩报告,以私召车起家的本地科技公司Grab预料第四季度也取得健康的增长。

一个多星期前,优步(Uber)交出了2019年上市以来第一份全年盈利的财务报告,净利达19亿美元(26亿新元),日前更是宣布70亿美元股票回购计划。

来福车(Lyft)星期二(2月13日)发布业绩时公布的预测好过预期,它预计2024年调整后的息税折旧及摊销前盈利(EBITDA)利润率将增加50个基点,调整后的EBITDA和毛预定额预测也更高。

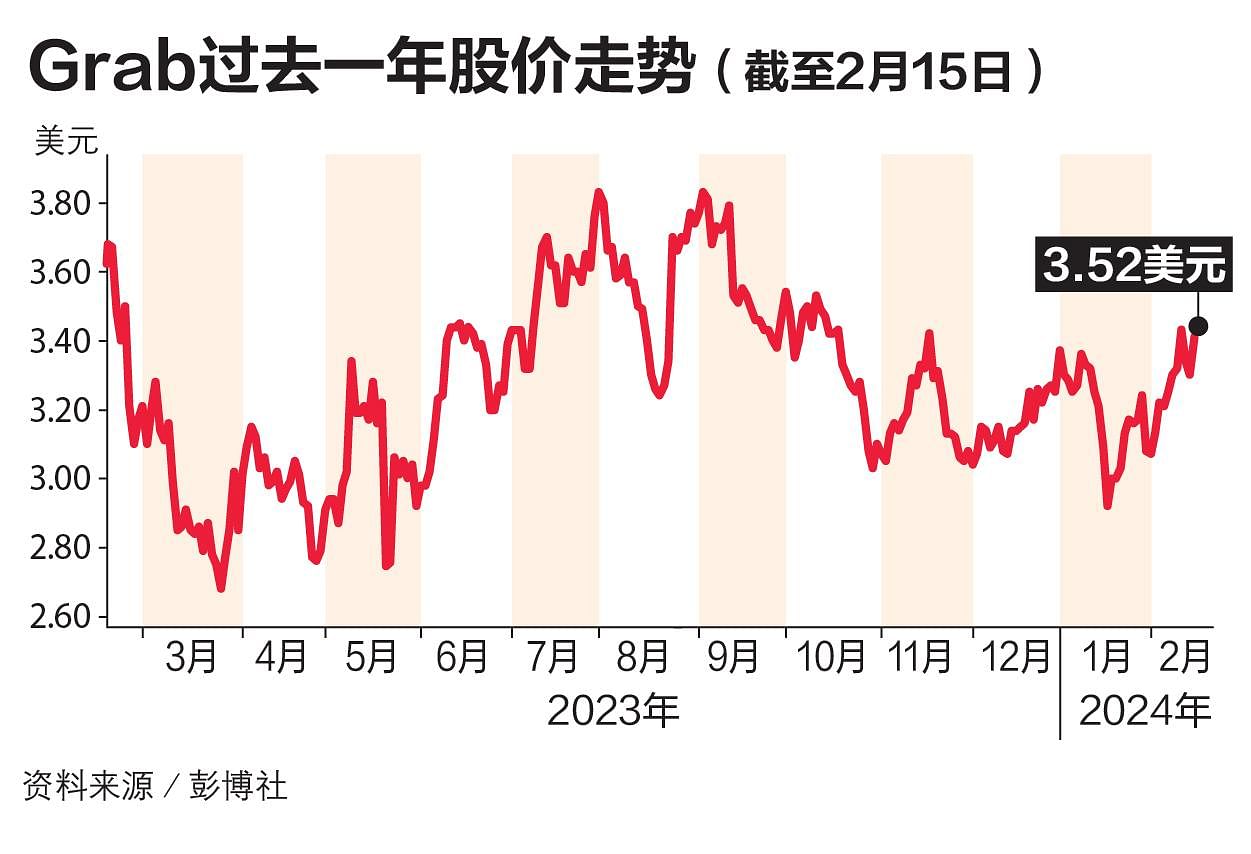

两家公司股价分别在业绩及回购计划发布后大涨。本月来Grab股价上扬11%。Grab将在下星期四(22日)新加坡时间傍晚发布截至去年底的第四季和全年业绩。

辉立证券研究(Phillip Securities Research)高级投资分析师胡可君接受《联合早报》访问时说,优步和来福车的营收和盈利增长,推高了市场对Grab第四季业绩的期望值。

不过他提醒说,Grab所营运的市场和这两家公司截然不同。Grab的市场主要在东南亚,包括新加坡、马来西亚、印度尼西亚、泰国等,优步和来福车的主场则是美国。

“我预计出行和送餐业务保持相对强劲,尤其是东南亚多数地区的旅游业已近乎完全复苏,机场的通勤可让Grab获益。”

Grab私召车业务料保持良好

中国银河国际证券(CGS International)分析师王康权预计,Grab截至去年底的第四季营收和调整后EBITDA分别为6亿3500万美元和3600万美元。分析师共识预测是6亿3900万美元和3700万美元。

在削减开支后,Grab去年第三季首次取得调整后的EBITDA盈利,报2900万美元。

调整后的EBITDA不包括一次过和非经常性的收入或开支项目,是科技公司常用的盈利指标。

王康权说,Grab的私召车业务保持良好,随着需求持续复苏,商品交易总额(GMV)取得5%的环比增长。不过这一季度有更多雨天和淹水情况,导致送餐的GMV增长疲弱,仅环比增长1%。

他预计,Grab的EBITDA保持上升的趋势,按需服务领域的利润率取得扩张,不过在马来西亚设立数码银行GXBank导致金融科技领域亏损扩大。

星展集团分析师米特尔(Sachin Mittal)则认为,金融科技业务的调整后EBITDA亏损在2024财年会显著减少,因为付款业务的融资成本下降,借贷业务取得增长。

展望2024财年,王康权认为Grab会进一步改善单位经济,拓展大众化市场,增长高利润率的广告服务,以及推出更多金融科技服务。他预计2024财年的按需服务GMV可增长13%至176亿美元,调整后的EBITDA达到2亿4400万美元,扭转2023财年的2100万美元EBITDA亏损。

胡可君认为,接下来区域的免签证安排可推动旅游业和私召车服务的需求,但他对增长幅度持谨慎看法。“规模经济是盈利的主要推动力,Grab已积极减少开支和奖励计划,如果能保持谨慎的开支,应该会看到运营杠杆对盈利产生积极影响。”