")

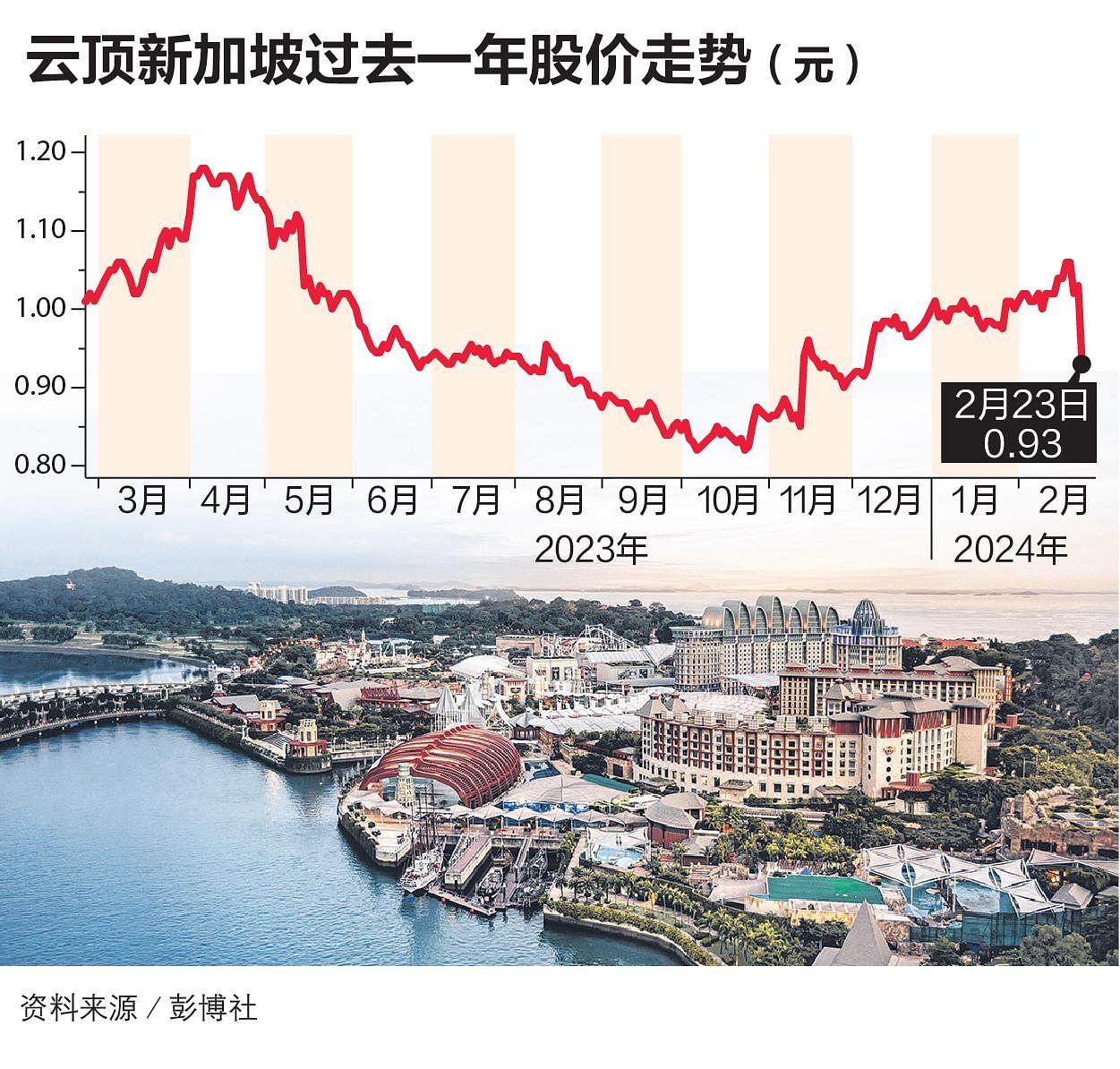

云顶新加坡(Genting Singapore)去年盈利表现及年终股息不如市场预期,加上投资者担忧公司的坏账损失将增加,导致公司股价星期五应声挫跌逾9%,创过去四年来最大单日跌幅。

尽管如此,多数分析师对这只股继续维持买入评级,对公司前景持谨慎乐观态度。

云顶新加坡星期四(2月22日)闭市后发布截至去年12月底下半年及全年业绩。星期五(23日)开盘股价应声下挫,闭市收报0.93元,全日下跌9.71%或0.1元,在30只海指成份股中领跌。当日成交量1亿4360万股,成交额1亿3613万元,为全场第三高。

星展集团分析师岑映阳指出,云顶新加坡去年全年调整后的息税折摊前利润(adjusted EBITDA)约10亿2600万元,比市场预测的10亿8500万元低5.5%。即便全年营收24亿1800万元符合市场预期,但去年第四季出现920万元坏账损失,导致盈利急剧减少。

投资者忧坏账损失增加 分析师持谨慎乐观态度

除了去年盈利表现及每股现金2分的年终股息不如市场预期,岑映阳接受《联合早报》访问时说:“投资者担心公司未来的坏账损失可能会增加。”

展望未来,圣淘沙名胜世界(Resorts World Sentosa,简称RWS)的酒店、餐饮店、景点和赌场正进行分阶段翻新和提升,预计将推动中期增长。

尽管豪客转码赢率(VIP win rate)正常化和硬石酒店(Hard Rock Hotel)翻新将影响集团今年的业务,但去年开业的欧芮酒店(Hotel Ora),以及一系列演唱会、休闲和会展活动,将继续推动我国旅客人数增长,促使圣淘沙名胜世界的访客人数增加。有鉴于此,岑映阳对云顶新加坡维持“买入”评级,目标价从1.03元调高至1.15元。

马来亚银行证券分析师任绍洋在报告中也对云顶新加坡维持“买入”评级,以折让现金流(DCF)计算出目标价从1.21元调低至1.16元。他对公司今年前景持谨慎乐观态度,一方面由于公司预期未来坏账损失不会那么大,另一方面,随着新中30天互免签证安排自2月9日除夕生效后,中国访客人数将增加。

新航连跌三个交易日

除了云顶新加坡,新加坡航空公司(SIA)继星期二(20日)发布业绩后,股价连续三个交易日回落,星期五收报6.55元,跌幅累计11.1%。

对于云顶新加坡和新航下来的投资前景,老虎证券市场策略师黄佳仁受访时表示看好两家公司的基本面,它们将长期受益于本地旅游业的复苏,尤其随着更多中国旅客到访新加坡。

根据新加坡旅游局公布的2023年旅游数据,除观光、娱乐和博彩业收益,中国旅客在去年的首九个月,为我国带来的旅游收益达到23亿2700万元,收益虽然只恢复至2019年水平的72.2%,但在所有市场中仍居第一位。