")

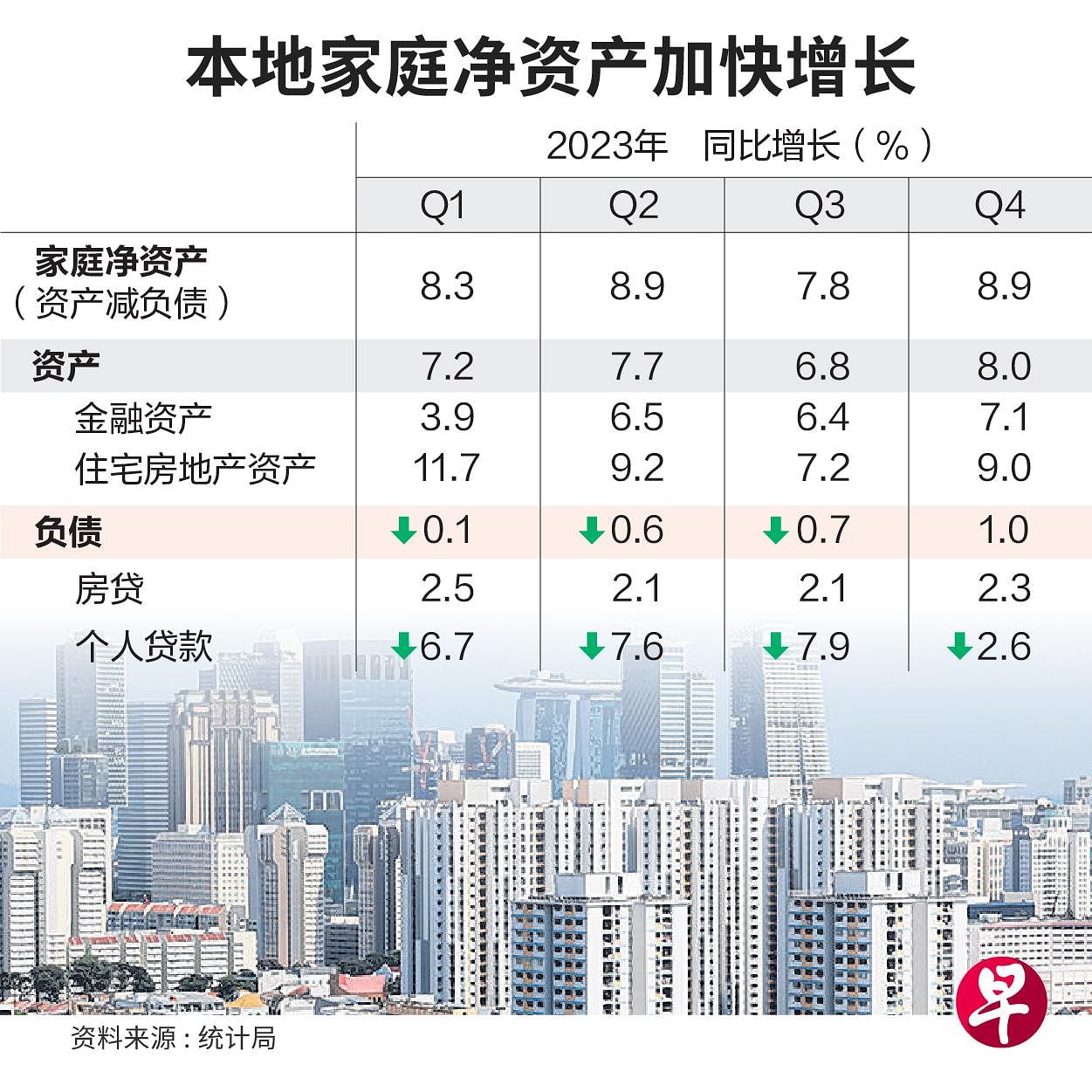

资产增长速度超过负债,推动我国家庭净资产在去年第四季同比增长8.9%至2.8万亿元,增速比前一季的7.8%快。

统计局最新发布的家庭资产负债表数据显示,在金融资产和房地产加速增长的推动下,第四季家庭资产同比增长8%,增速较第三季的6.8%更快。同时负债增长1%,扭转连续三季萎缩的趋势。净资产是资产减去负债。

华侨银行经济师林秀心接受《联合早报》的访问时说:“新加坡家庭的净资产情况非常良好,资产增幅依然超出负债增幅。”

她指出,家庭负债扭转连续三季的跌势值得关注。房屋贷款占整体负债的大部分(74%),贷款额一直处于同比增长。这主要是因为组屋和私宅房贷的额度更大,以及利率攀高导致房贷还款负担加重。

星展银行经济师蔡汉庭也认为,截至去年底本地家庭资产负债表保持良好,8.9%的增长率高于2017年至2019年疫情前的平均增长率6.9%。

房价持续上涨推动本地家庭住宅房屋资产第四季同比攀高9%,私宅上扬11.6%,组屋增长5.9%。

金融资产方面,占比最高的货币与存款增长加快至7%,挂牌股票上扬17.8%。

个人贷款第四季增长放慢到2.6%,其中信用卡贷款同比增长13.3%,和第三季持平,但低于前两季度。林秀心说,信用卡贷款稳步增长,可能意味消费水平增加,以及通货膨胀导致消费者支付更高价格。

汽车贷款则放慢跌幅,第四季微跌0.7%,低于前三季的2%至5%跌幅。

个人可支配收入增长放慢

另一方面,统计局最近公布的数据显示,我国第四季名义个人可支配收入(nominal personal disposable income)同比增长4.9%,是过去一年最慢的。这主要是因为员工薪酬(compensation of employees)增长放慢到4.5%,也是过去一年最低增长。

个人可支配收入包括薪金、自雇收入、收到的房地产净收益等,扣除个人所得税后的收入。

随着疫情后“报复性消费”效应消退,私人消费开支放慢增速,第四季增长6.3%,低于第一季和第二季的13.4%和9%。

林秀心说,去年新加坡经济增长1.1%,薪金增长也随之放慢。根据人力部此前公布的数据,2023年全职居民每月名义总收入中位数,从2022年的5070元,增加2.5%至5197元。这低于2022年的6.5%增幅。

家庭净资产增长加快,但可支配收入放慢增速。林秀心解释,家庭资产更多反映了房地产和金融市场的表现,可支配收入则是受薪金影响。

统计局数据也显示,个人储蓄率(personal savings rate)于第四季稍有回升至35.2%。个人储蓄率指个人储蓄占可支配收入的比率。