")

特殊目的收购公司(SPAC)热潮过去两年后,美国证券交易委员会最近采纳了相关新条例,加强披露要求和对投资者的保护。

市场人士认为,新条例基本和预料的一致,加强对投资者保护,但在目前高利率和增长放慢的环境下,特殊目的收购公司(SPAC)挂牌和并购交易预计保持低迷,未来12到24个月可能难见复苏。

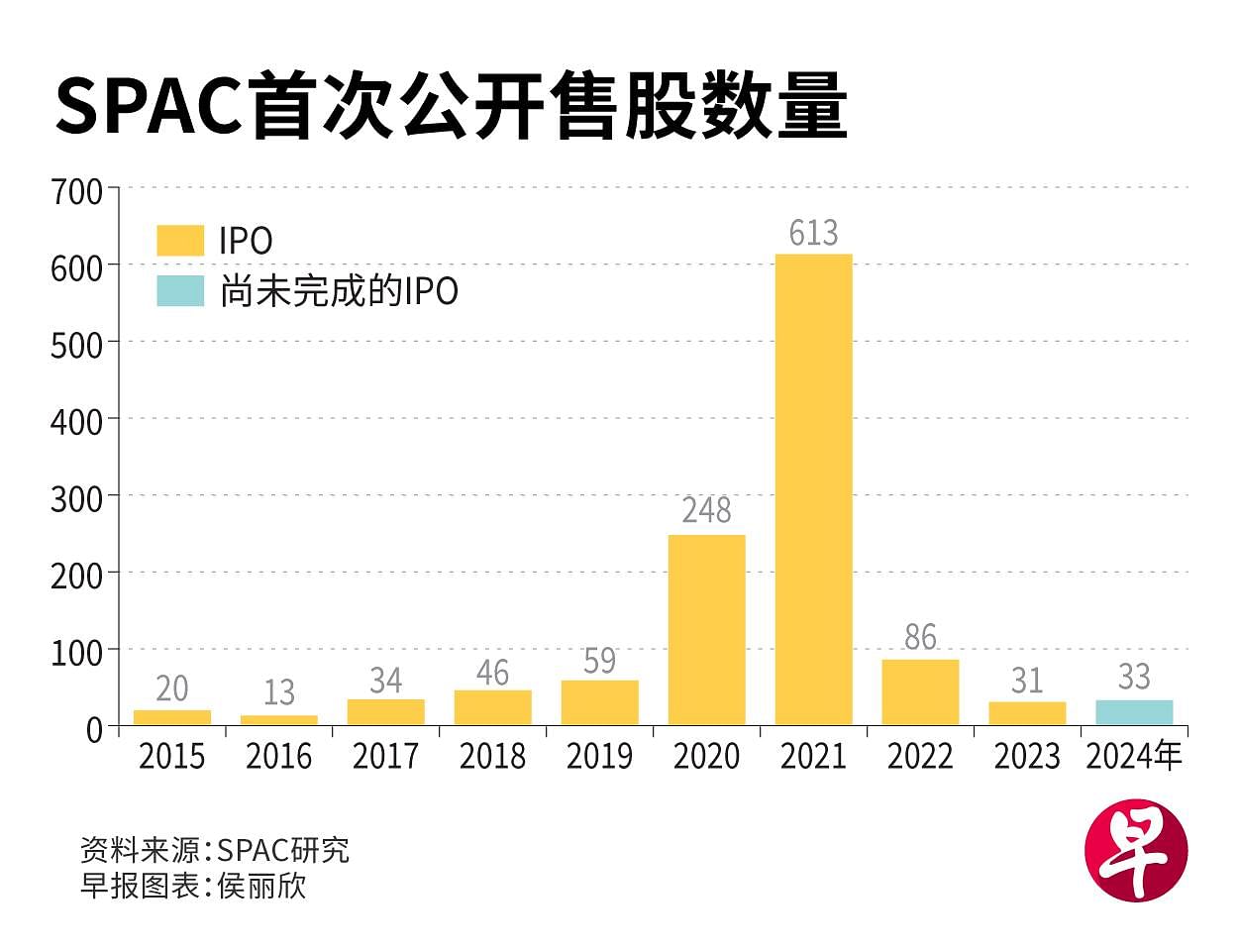

SPAC也称为“空白支票公司”,在股票市场的旺季盛行,例如2007年和2021年。SPAC的保荐公司对冲基金或私募股权公司在公开市场融资,一般计划两年内收购有前景的未上市公司,让后者借壳上市。

2020年SPAC的盛行引来监管方的审查,美国证券交易委员(SEC)于2022年3月提出一系列的建议修改条例,并于今年1月24日采纳。

普华永道新加坡资本市场主管合伙人谭德成接受《联合早报》访问时说,美国证券交易委员采纳的新条例让SPAC挂牌过程更加规范化。

SPAC最后的去SPAC交易是以合并的形式进行,此前被收购公司的披露条规并不清晰。例如,首次公开上市(IPO)的公司都要为关于未来的前瞻式声明负责,但SPAC就不受此约束,这意味没有盈利的早期公司通过SPAC上市可以给出业务预期,但走传统IPO过程却无法给出这些预测。

根据最新的规定,去SPAC交易的目标公司被视为发行人,首席财务官和大多数董事要签署一项有关声明,从而使他们承担《证券法》第11条规定的重大误报或遗漏责任。

SPAC在市场仍有一席之地

律师事务所Duane Morris指出,新规则可能会给SPAC带来巨大成本,使得去SPAC交易上市的公司数量减少,一些公司可能会考虑通过传统的IPO渠道,或与非空壳公司合并来上市。

谭德成说,现在无法预见SPAC会在接下来12至24个月复苏,主要是更长期的高利率使得增长型公司扩展业务更困难。

德勤东南亚及新加坡上市与并购鉴证咨询服务主管郑惠玲说,在短期内,市面上的SPAC面对完成并购的压力,在美国有许多SPAC的期限即将到来。在目前不明朗的宏观经济情况下,计划上市的公司可能会更倾向于通过还有充足期限的SPAC上市,从而避开普通IPO可能面临的波动。

辉立证券研究主管周冠龙说,当科技股刮起热潮时,SPAC的投资者可以抢先一步投资科技公司,而不用等待IPO。但这股热潮已经结束,SPAC提供的估值与普通IPO不会有任何区别。

本地SPAC框架自2022年推出来共有三个SPAC上市,只有一个SPAC完成合并业务,另两个都选择清盘解散。

谭德成指出,SPAC在市场仍有一席之地,因为增长型公司首次公开售股时,许多投资者可能不理解它的业务,IPO估值存在不确定因素。如果通过SPAC渠道,公司只需要和SPAC的保荐人洽谈,后者往往具备并购经验,可给出适当的估值。

他说,本地SPAC市场其实具备先行者优势,可惜当前宏观和利率环境不利。

郑惠玲认为,本地的SPAC框架完善,但市场目前可能还没准备好。一般上SPAC瞄准高增长科技公司,在目前充满挑战的经济环境,许多高增长公司面对挑战,不利于SPAC市场。