")

终身健保拟议扩大索偿范围并提高赔付额,但这也意味着保费预计会增加。当局会继续确保人们可用保健储蓄支付保费,并为负担不起的群体提供津贴和额外援助。

卫生部长王乙康星期三(3月6日)在国会拨款委员会辩论卫生部开支预算时宣布,终身健保理事会已开始检讨终身健保(MediShield Life)计划,并将在今年下半年完成评估。

王乙康在发言时盘点导致我国医疗成本上升的因素,包括人口老龄化、科技发展和进步、全球通货膨胀造成的影响,以及私人保险业者推高保险索赔额和保费的情况。

他说,税收、强制征收社会保障金、保险或动用储蓄,都是为不断上涨的医疗成本融资的方法,但无论如何,买单的总会是人民本身。此外,如何资助医疗体系,也会影响医疗开销。

为了让所有新加坡人都能获得医疗服务,并且重点帮助有需要的人,我国采取的是S+3M框架,涵盖政府津贴、保健储蓄、终身健保和保健基金。

当中,终身健保这个全民重症保险计划于2015年推出,旨在帮助应付B2和C级津贴病房病患的高额医药费,并可覆盖津贴病房账单的九成。

公私医疗账单近年渐上涨

不过,目前的情况已经不同。王乙康指出,公立和私立医院的医疗账单在过去几年里,每年分别上涨5%和7%。因此,终身健保如今可覆盖的津贴病房账单降至约八成,而且预计还会进一步下降。

这造成的实际影响是,受津贴患者的医疗账单庞大,在扣除津贴和终身健保索赔后,还须自掏腰包支付一大笔费用。王乙康说,这就是人们感受到医疗负担的时候。

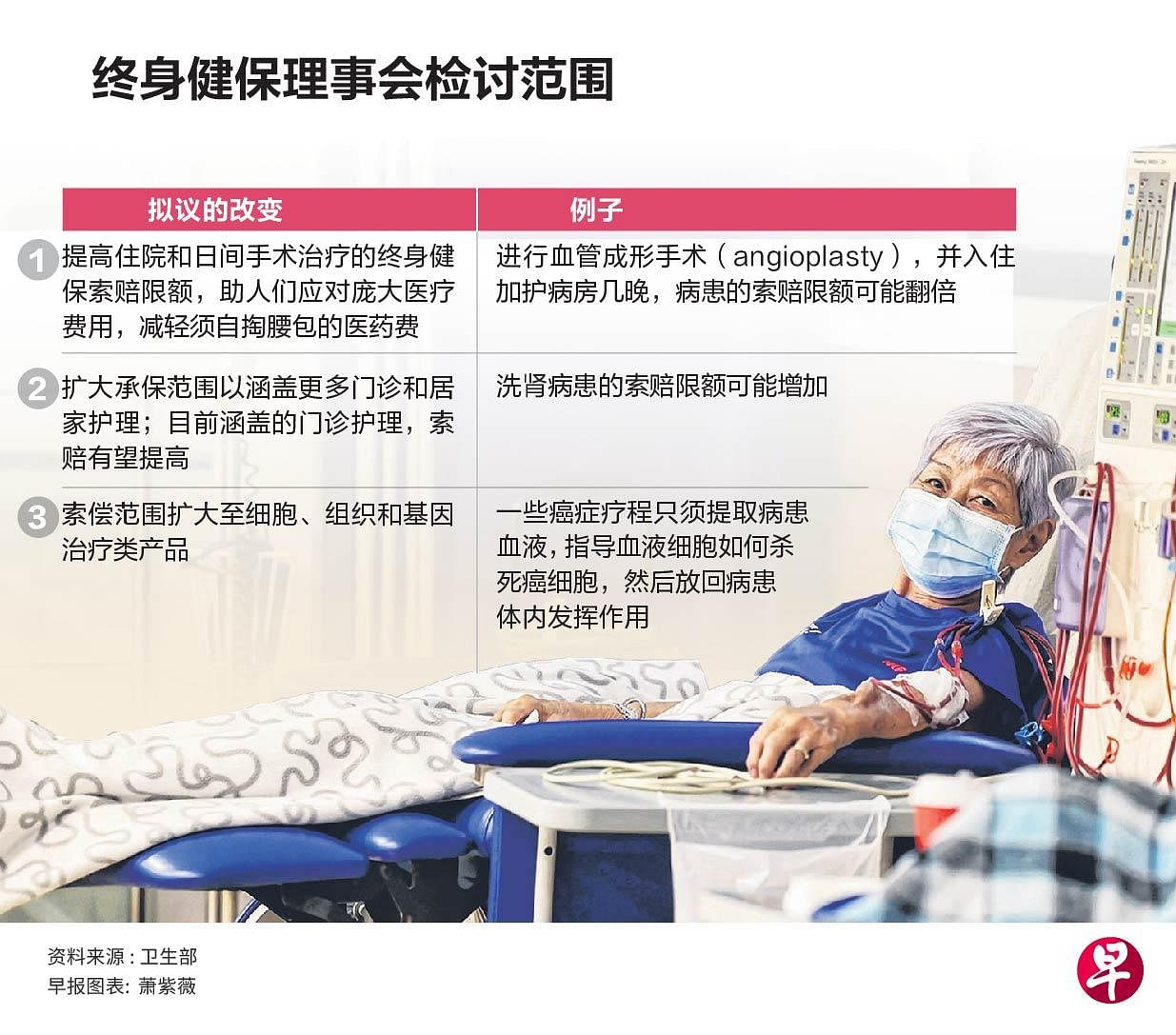

为确保人民的医药费继续维持在可负担水平,终身健保理事会将探讨提高住院和日间手术治疗的索赔限额,让终身健保继续覆盖津贴病房账单的九成,并将考虑把承保范围扩大至更多类型的门诊和居家护理。目前在终身健保索赔范围内的门诊护理,索赔额也有望提高。

理事会也会探讨如何让终身健保涵盖细胞、组织和基因治疗类产品(Cell, Tissue and Gene Therapy Products,简称CTGTPs),以确保人们负担得起这些突破性的昂贵治疗。这类产品正在迅速发展,但仍然存在许多不确定性,理事会将评估这些治疗是否足够安全,以及临床和成本效益。

王乙康说,这些拟议中的改变,可为患上重症的新加坡人提供更好的保障,但也意味着保费的上涨将不可避免。

终身健保在2020年推行满五年时,理事会展开首个重大检讨。当时,各年龄层的保费平均增加25%。

王乙康说:“但请放心,我们将采取必要的措施,尽可能确保保健储蓄能够全额支付终身健保的保费。”

为帮助低收入者和保健储蓄户头存款不够用的人,当局也会采取措施,例如加强终身健保津贴、考虑为特定群体填补保健储蓄户头等。

“我们可能得用更多的保健储蓄存款支付小额医药费,以让终身健保能更好地应付大笔的医药开销,从而缓和保费的增长。”

王乙康强调,没有人会因为无法承担保费而失去终身健保的保障。