")

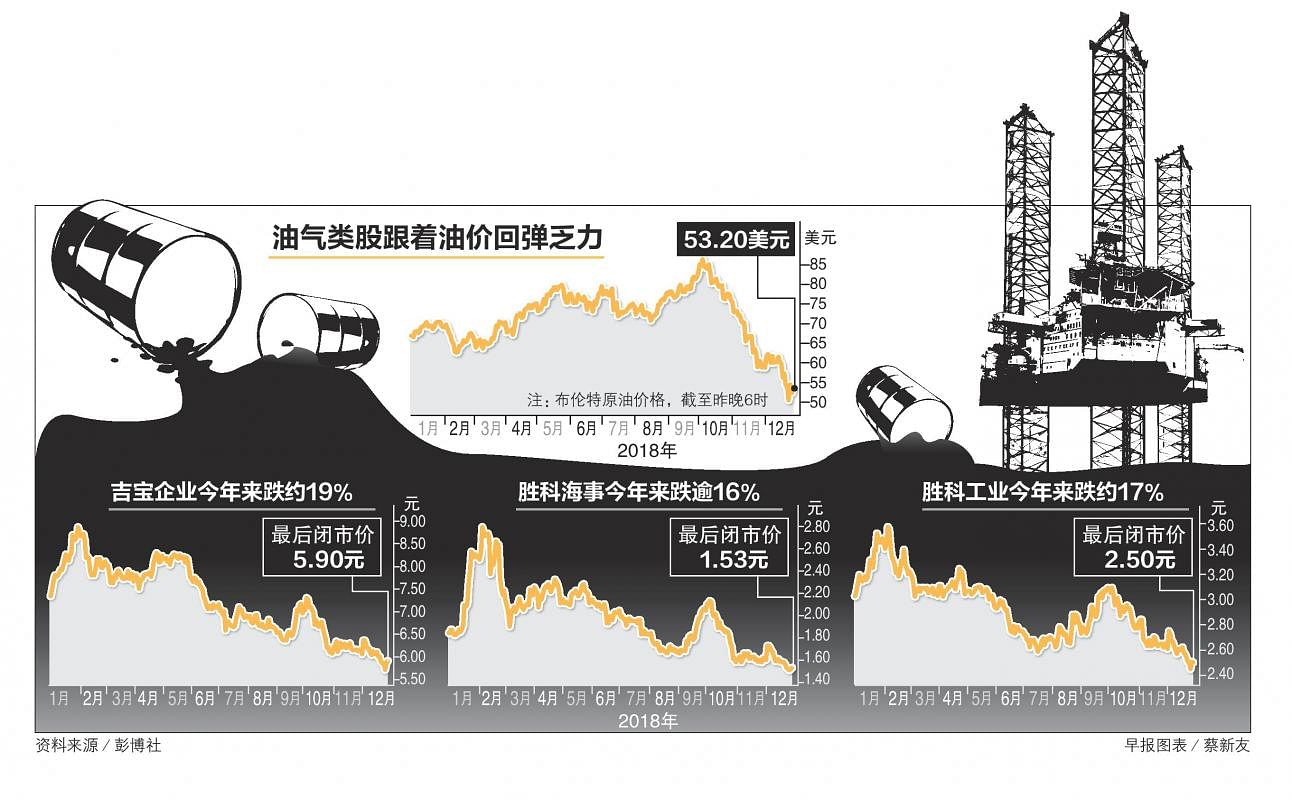

本周三油价刚经历一轮重创,主要受金融市场大震荡和对美国供应量担忧所打击。布伦特原油当天一度跌破每桶50美元,是2017年7月以来低位。虽然三只油气股股价过去两天稍有回弹,但仿佛要回落到油价暴跌时的低谷,令投资者心寒不已。

市场原本以为岸外、海事和油气股今年能够强力复苏,但行业表现欠佳,加上油价回吐涨幅,本地三只相关领域巨头股价下挫超过16%。

本周三(12月26日)油价刚经历一轮重创,主要受金融市场大震荡和对美国供应量担忧所打击。布伦特原油当天一度跌破每桶50美元,是2017年7月以来低位。

与油价唇齿相依的岸外、海事和油气股,也在本周三进一步滑落至今年以来最低价位。吉宝企业(Keppel Corp)跌至5.67元,胜科海事(Sembcorp Marine)跌至1.49元,胜科工业(Sembcorp Industries)跌至2.43元。

虽然股价过去两天稍有回弹,这个水平仿佛要回落到油价暴跌时的低谷,令投资者心寒不已。

新订单增速仍缓慢

大华继显分析师符之蔚最近针对我国船厂表现的报告就提出,国际钻井承包商Borr是本地船厂最大钻井平台吸纳方之一,到目前为止仍未支付本地船厂近12亿美元(约16亿4000万新元)款项。钻井平台行业复苏速度比预期慢,Borr可能无法在原定期限内付清款项。

可见,本地船厂虽然已熬过最坏时期,成功脱售一些钻井平台和取回部分资本,但现有经营情况未必能取得收支平衡,距离全面复苏尚远。

星展集团研究分析师何佩华也指出,新订单比预期来得少,有必要重新评估船厂的表现。以胜科海事来说,到目前为止的新订单只有12亿元,只比去年的10亿元(不包括Borr钻井平台)稍多,但远不及她今年初预测的25亿至30亿元。

何佩华也说:“经济增长放缓和贸易紧张关系,会拖累需求增长步伐,船厂预料会继续整合。我们希望随着油价走稳和资本支出提高,今年抽回的投资计划明年能够维持推展,主要会来自生产平台和液化天然气相关产品。”

吉宝企业今年1月初股价一度涨至8.86元,分析师目标价也接近10元大关,该股昨天(12月28日)收报5.90元,今年来跌了约19%。胜科海事2月初涨至2.81元,昨天收报1.53元,今年来跌了约16%。胜科工业2月初达3.60元,昨天收报2.50元,今年来跌了约17%。

今年初还相当受到关注的吉宝企业,在今年底的“明年选股”几乎无人问津。尽管如此,根据彭博社资料,自10月18日发布第三季业绩以来,10名分析师给予的平均目标价是7.79元,有七人给予“买入”评级。

华侨投资研究分析师刘沛涵在吉宝企业发布第三季业绩后指出,岸外及海事领域在连续三季亏损后转亏为盈。集团的房地产和基础建设业务继续作出贡献,越南和中国房地产市场展现商机。她给予“买入”评级,目标价7.97元。

对于胜科海事,分析师认为它会是行业复苏时的最直接受益者。符之蔚认为它有望在2019年取得收支平衡,目前的低价格可考虑短线交易。

何佩华给予胜科海事“买入”评级,目标价2.40元。她认为胜科海事是可以捕捉复苏契机的纯业者,其他有利因素包括非钻井方案有望取得30亿元的可观新订单、巴西客户Sete Brasil重启计划、有潜能成为本地船厂并购活动对象。

胜科工业最受看好

胜科海事母公司胜科工业则备受分析师推荐。符之蔚提出,从长远来看,胜科海事的财务状况改善对胜科工业有利,而且胜科工业有稳定的公用事业业务,因此建议“买入”,目标价是3.41元。

银河—联昌证券(CGS-CIMB)分析师林秀琪也给予胜科工业“增持”评级,目标价是3.49元。她认为集团的公用事业在2019财年可取得26%增长,主要靠英国和印度推动。

本地其他较小型业者,基本上都还未复苏元气。何佩华给予成功重组债务的毅之安(Ezion)“买入”评级,目标价是14分(昨天收报4.4分)。

PACC岸外服务控股(简称POSH)和Mermaid海事(Mermaid Maritime)的评级是“持守”,目标价分别为25分(昨天闭市17.7分)和10分(昨天闭市8.6分)。