在新加坡,政府宣布响应BEPS方案,在2025年将跨国企业的实际税率提高至15%。本期《解码》邀请华侨银行首席经济师林秀心,为我们讲解新加坡吸引外资的竞争力会受到什么冲击?除了税务优惠之外,新加坡还有哪些吸引外资的优势?

耐克、苹果、亚马逊,这些国际知名企业近年来陆续因涉嫌避税遭到欧盟委员会的调查,防止企业跨国避税因此成为重要的国际议题。

国际调查记者同盟(ICIJ)分别在2017年和2021年公开了天堂文件和潘多拉文件,将跨国企业和个人通过离岸避税天堂流动的数万亿美元曝光,引起国际社会的重视。

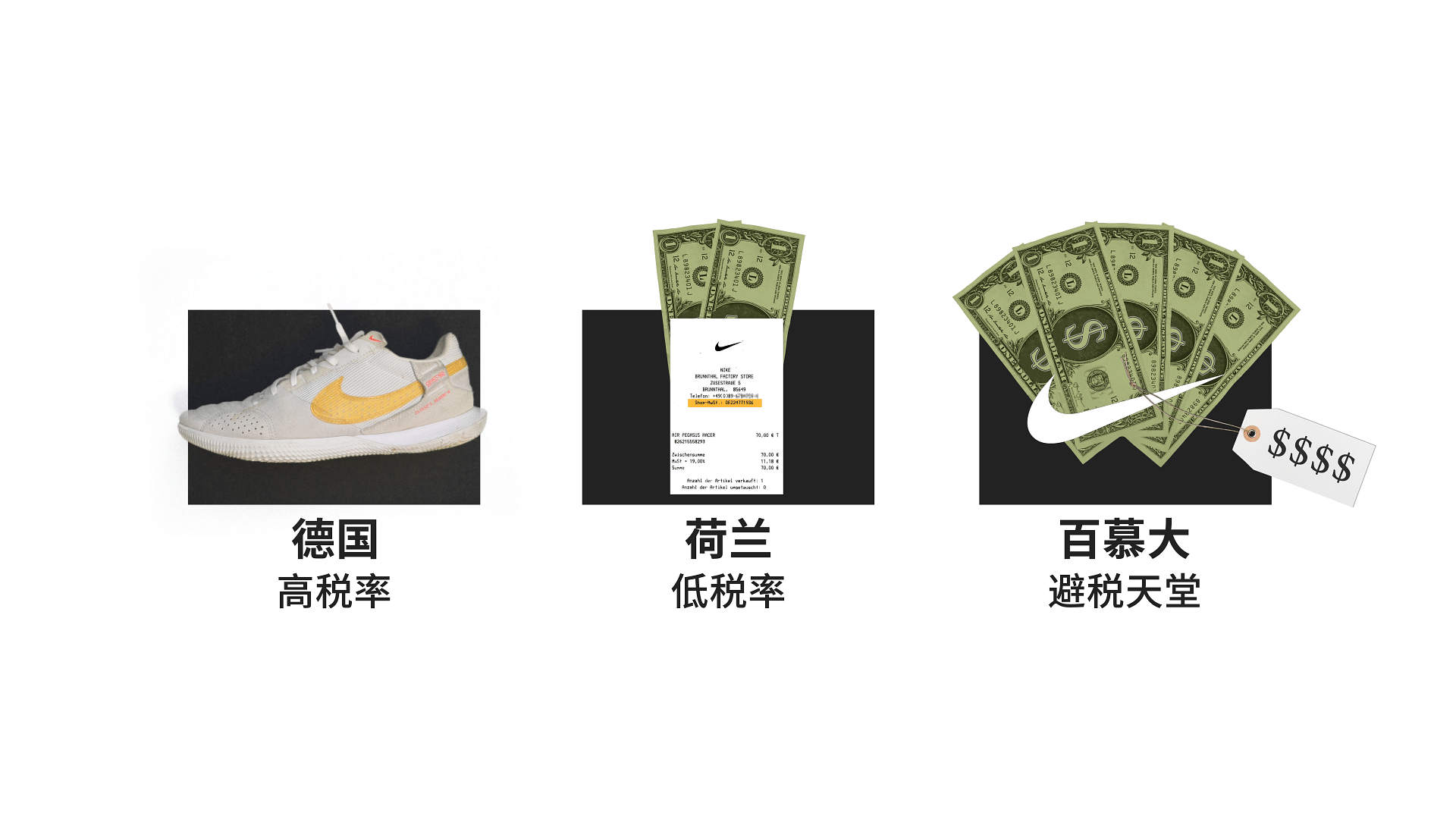

其中,耐克被指在荷兰享受税务优惠政策,并且将它在欧洲的利润大量地转移到“避税天堂”百慕大。

根据国际调查记者同盟和《南德意志报》的调查,耐克一方面通过荷兰的零售公司把在德国的收入转移到荷兰;另一方面,由子公司耐克国际把耐克的商标注册在百慕大,每年以缴付商标等知识产权的费用为由,将公司的利润大量地转移到百慕大避税。

在2019年,欧盟委员会就耐克避税案展开调查,这类避税的手段是否合法?耐克在荷兰的缴税金额是否低于实际要求?目前还有待进一步查证。

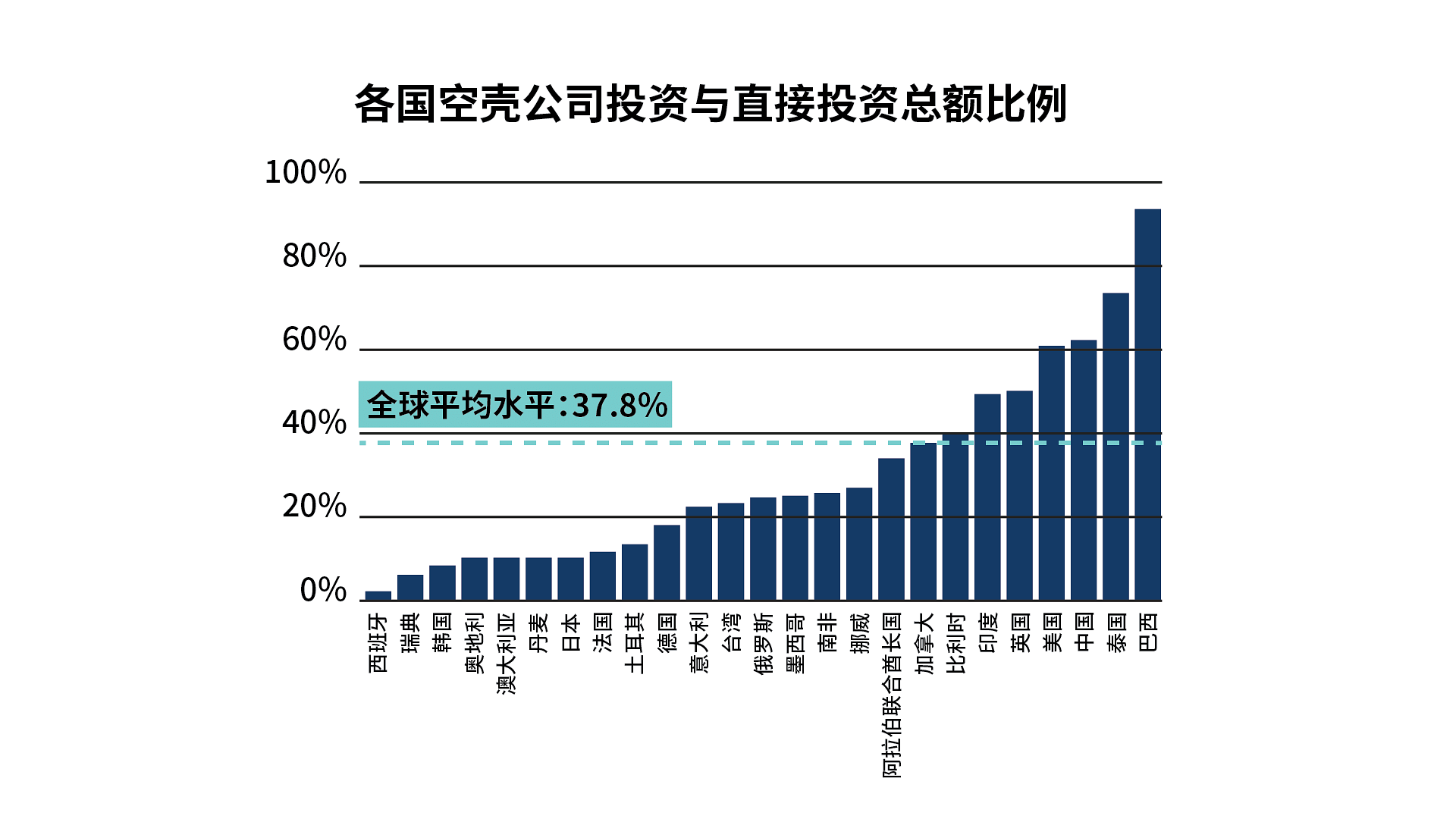

企业避税的传统手段是通过设立空壳公司,将公司收入从高税率国家转移到低税率的避税港。根据国际货币基金组织的统计,全球各国的对外直接投资超过一半由空壳公司经手。

这些空壳公司的增加意味着企业有更多机会和途径避税。

当跨国企业将他们的盈利转移到税率较低的避税港,叫作“盈利转移”(Proft Shifting)。企业以此降低缴税成本,而这会严重影响各国对企业的征税。这类税收的减少,也被称为“税基侵蚀”(Base Erosion)。

2014年 9月,经济合作与发展组织(OECD)首次提出了,防止税基侵蚀和盈利转移(BEPS)的相关建议。截至今年6月,已经获得全球 135个国家和地区的支持,其中包括两大支柱方案:一方面,将征税权从营运所在地转移至客户所在地;另一方面,针对每年全球营收达7亿5000万欧元或更多的跨国企业,制定15%的全球最低实际税率。

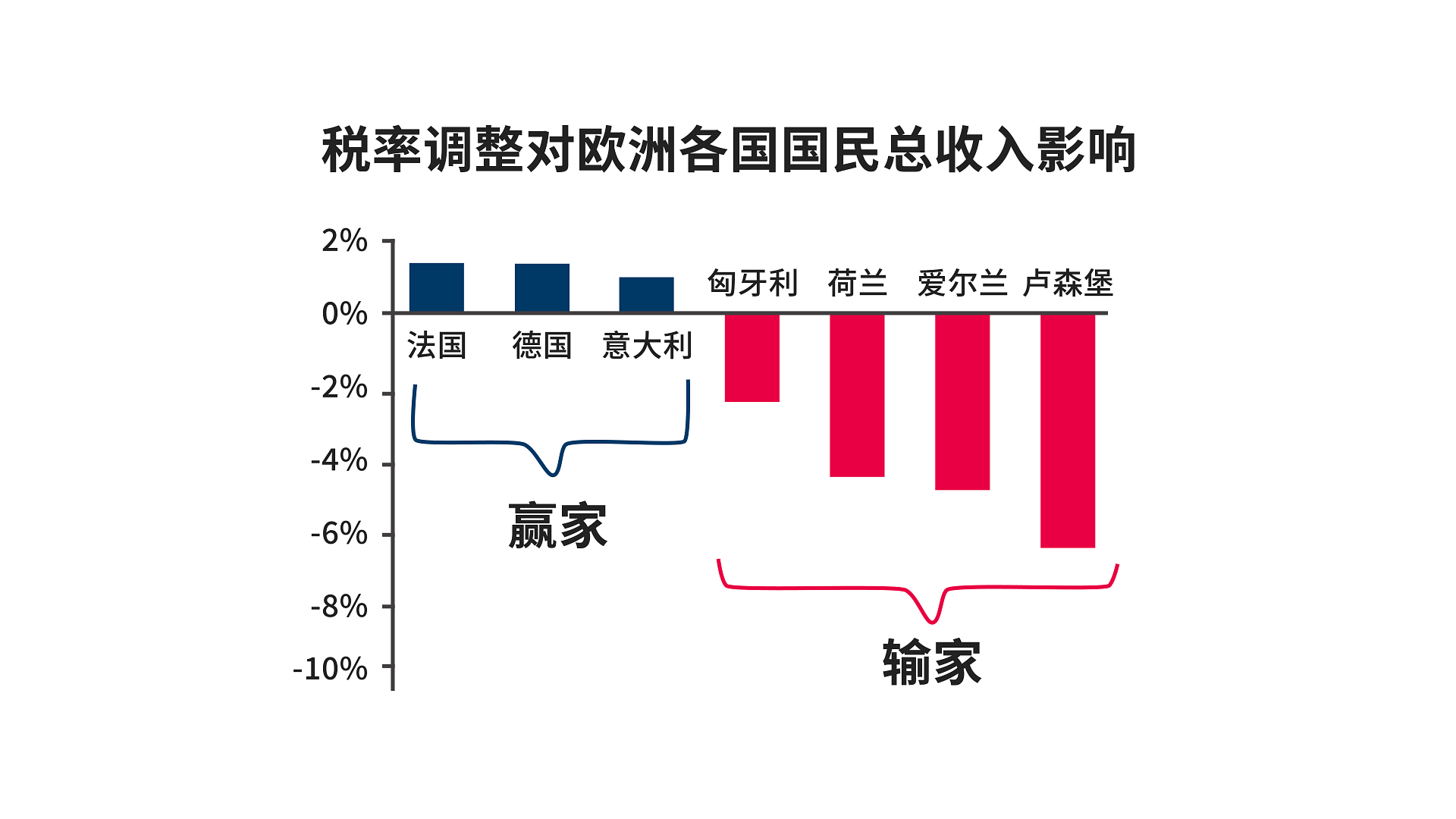

但在这个方案下,势必几家欢喜几家愁。牛津经济研究院的报告指出,目前美国跨国公司在欧洲的盈利,有很大一部分被转移到荷兰、爱尔兰和卢森堡等国,与德国、法国、意大利所获得的盈利不成比例。

如果防止税基侵蚀和盈利转移得到落实,征税权将会回到企业本来的市场所在国,防止跨国企业转移盈利。各国将企业税收上调至15%之后,也会防止出现更多的避税港。以欧盟地区来看,卢森堡、爱尔兰、荷兰、匈牙利很有可能会是最大的输家。

在新加坡,政府宣布响应BEPS方案,在2025年将跨国企业的实际税率提高至15%。本期《解码》邀请到华侨银行首席经济师林秀心,为我们讲解新加坡吸引外资的竞争力会受到什么冲击?除了税务优惠之外,新加坡还有哪些吸引外资的优势?