卫生部2002年推出“乐龄健保300”、2007年推出“乐龄健保400”,2020年又将推出“终身护保”。这一系列计划是否让你感到一头雾水?现有保户又会受哪些影响?

卫生部5月宣布将于2020年推出全新的全国重度残障保险计划——终身护保(CareShield Life),2020年年满30岁的本地居民(新加坡公民和永久居民)将强制加入。该局今天(7月3日)宣布更多细节,鼓励现有乐龄健保(ElderShield)保户转投终身护保。

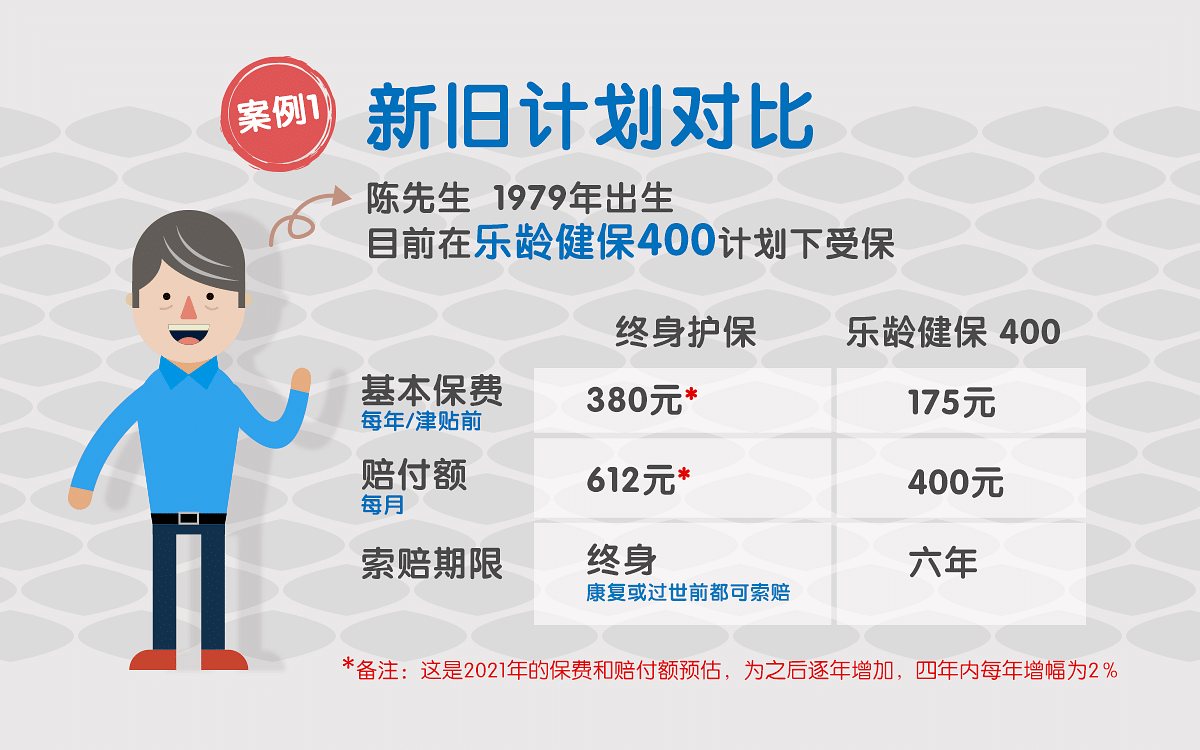

在现有的乐龄健保300和乐龄健保400计划下,保户如果因残障而无法进行六项日常活动(冲凉、进食、更衣、如厕、室内走动、下床坐上椅子或轮椅)中的三项,保户和看护者便可以索赔;赔付额分别为每月300元和400元,索赔期限分别为五年和六年。

在终身护保计划下,患有重度残障的保户,2020年的赔付额是600元,之后逐年增加,首五年增幅预计为每年2%。政府也将取消索赔期限,这意味着保户能终身索赔直到康复或过世。

乐龄健保计划的现有保户可以选择从2021年开始转投终身护保,也可以选择继续按照现有计划支付保费和索赔,无需强制转投终身健保。

乐龄健保300和乐龄健保400计划下的保户,转投终身护保时保费有何区别?如果已退出乐龄健保计划,能否加入终身护保?zaobao.sg带你了解终身护保五大细节。

1)现有乐龄健保400计划的保户该如何转投终身护保?

2007年或以后加入乐龄健保计划的本地居民,大部分在乐龄健保400下受保。1970年至1979年间出生的乐龄健保400保户将在2021年自动转投终身护保,保费将根据终身护保上调。各个年龄层的保费预估,料于年底出炉。

这些保户并非强制性转投终身护保。政府将给予两年的期限,让自动转投的保户选择退出,回到原来的乐龄健保计划。保户退出终身护保计划后,那两年内支付的额外保费,也可退款。

1970年以前出生的乐龄健保400保户,不会自动转投终身护保,但可以申请转投。

2) 现有乐龄健保300计划的保户该如何转投终身护保?

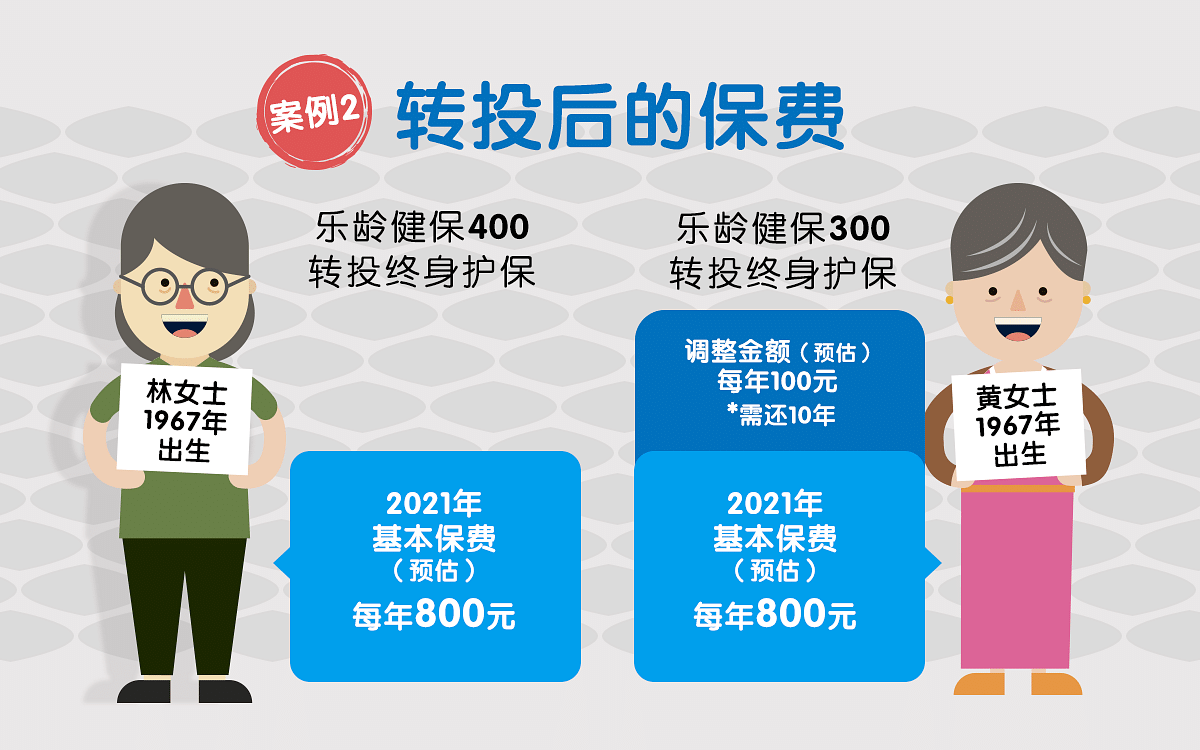

2007年以前加入乐龄健保的本地居民,大部分是在乐龄健保300计划下受保。乐龄健保300的保户可选择转投终身护保。

由于这群保户在乐龄健保300计划下缴付的保费较低,他们转投终身护保时,除了缴付基本保费,首十年也必须额外缴付调整金额(Catch-up Component)。

调整金额将根据保户的性别、年龄,以及他们是否曾退出乐龄健保计划计算。

3)已退出乐龄健保的本地居民能否加入终身护保?

现有的乐龄健保计划允许保户退出,但政府希望鼓励退出乐龄健保计划的本地居民,重新加入计划,并且转投终身护保。

目前40岁以上的本地居民当中,有36%已退出乐龄健保。他们若加入终身护保计划,除了支付基本保费,也必须缴付十年的调整金额。

不过,相较于乐龄健保300的保户,他们曾缴付的保费更少,也可能有人不曾支付保费,因此他们得缴付的调整金额将比乐龄健保300的保户来得高。

4)年长者和已经患有疾病的本地居民,可否选择加入终身护保?

在现有的乐龄健保计划下,加入计划的年龄顶限为64岁。为鼓励更多人加入终身护保,新计划将撤销投保人的年龄顶限。这意味着本地居民无论几岁,都可加入计划。

2021年开始,政府也将放宽终身护保的承保(underwriting)条件。患有疾病但尚未重度残障的本地居民,也可加入计划。这主要是为了鼓励更多人及早转投终身护保,政府将在这项措施实施两年后收紧承保条件。

5)若没有能力支付终身护保保费,怎么办?

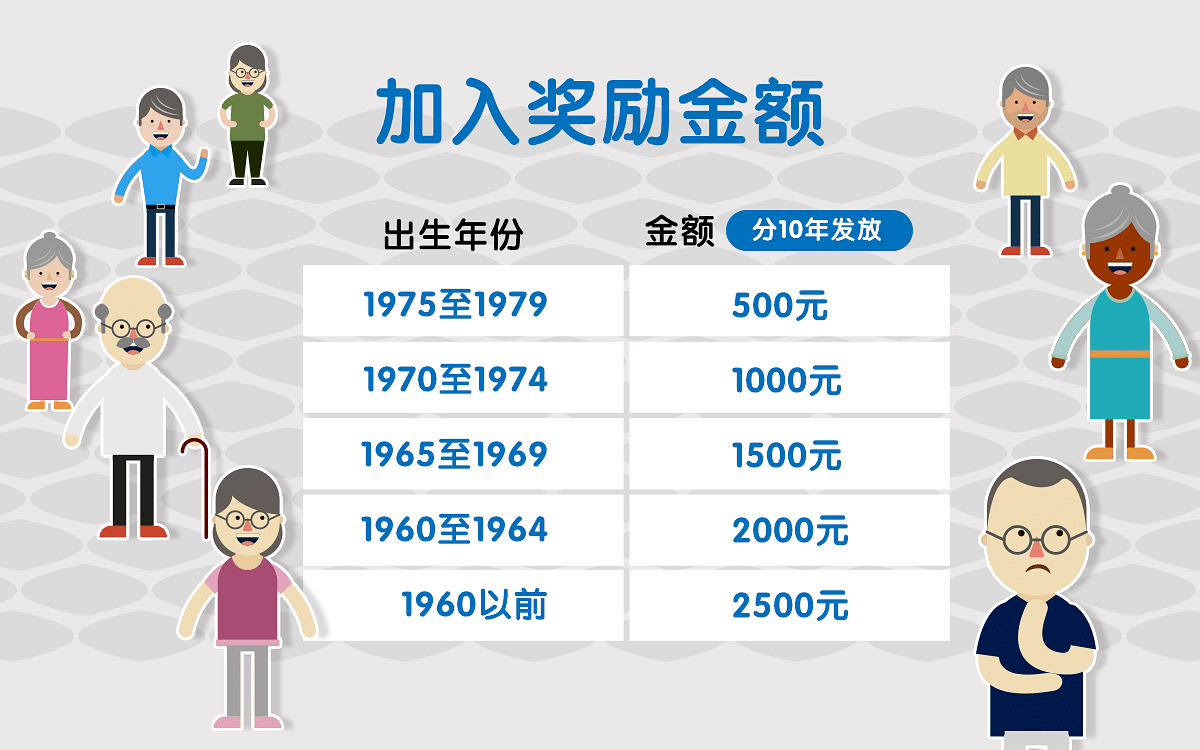

2021年起的两年内,1979年或之前出生的的新加坡公民一旦加入终身护保,便可获得政府发放的加入奖励金。奖励金介于500至2500元之间,分十年发放。这意味着这些加入计划的新加坡公民,每年可获得50元至250元的奖励金。

除了通过奖励金减轻本地居民转投终身护保的负担,政府也将加强现有的保健储蓄措施和支援网络,让有经济困难的本地居民通过不同管道应付长期护理需求。

2020年起,政府将首次允许年满30岁的本地居民从自己或伴侣的保健储蓄(Medisave)户头提取现金,以应付自己的长期护理需求。提款者若无法进行六项日常活动中的三项,就有资格从保健储蓄户头提款,顶限为每年2400元。

政府也将在2020年推出全新的乐龄关护基金(ElderFund)。年满30岁的本地居民若因经济问题无法加入任何长期护理保险计划,或是在索赔和提取保健储蓄款项后,仍无法应付长期护理需求,则可申请乐龄关护基金津贴。