医生和保险公司最近互相“呛声”,指责彼此把私人综合健保计划(Integrated Shield Plan)弄得越来越不可持续,推高保费。他们为什么会这么说,来龙去脉是什么?zaobao.sg为你整理讲解。

咨询团医生是什么?

新加坡医药协会前天(3月28日)发表声明,指责保险公司把专科医生纳入咨询团(panel)的条件缺乏透明,只覆盖了约两成的私人专科医生,使很多医生的病患都无法从保险中获得最大索偿。“咨询团医生”是这件事的关键词,它到底是什么?

这得从咨询团还没开始实行前说起。以往,住院保单都有共同承担额(co-payment)部分,但私人保险公司从2005年开始,推出了能100%全额支付医药费的附加险(rider),保户能在住院时一分钱都不用出。

这样的好处让一些保户和医生起了“贪念”:医生把收费提高或推荐病患进行更多程序,反正病患也不须承担这些费用;保户不论需不需要进行某些医疗程序都照做,反正无须自付任何钱。这些都导致保险公司要发出更多更高的理赔额,长期下来保险公司为了要减少亏损,就把保费推高,导致私人综合健保计划不再可持续。

政府2018年起禁止保险公司售卖能承担100%费用的附加险,一些保险公司近来也决定让在2018年之前购买附加险的一些保户支付共同承担额。这些保户下来得支付至少5%的住院费,但若找了保险公司认可的咨询团医生看诊,或是事先寻求保险公司的批准,自付额就会设在每年3000元的顶限。这意味着,保户如果不要支付过高费用,就得找咨询团的专科医生看病。

1)谁应该包括在医生咨询团内?条件是什么?

问题来了,医药协会引述2020年的一项调查数据,每个保险公司的咨询团医生仅占所有私人专科医生的21%,这代表绝大多数专科医生的病患索偿时无法享有3000元顶限的保障。一些病患不想承担过高的费用,只好选择换医生。

Ng Chee Kwan医生和Tan Chi Chiu医生前后在今年3月致函《海峡时报》言论版,指出这导致一些病患被迫放弃自己多年跟随的医生,重新寻找另一名在咨询团的医生,医疗护理方面或许会被打乱。某些专科在咨询团的代表也不足或不全面,病患或许无法从咨询团找到能帮自己治病的专科医生。

医药协会指出,不少专科医生无法加入保险公司的咨询团,而保险公司也没有透明或明确表明能被选为咨询团医生的条件。但协会发现,这些咨询团医生的收费多数都在卫生部收费标准(fee benchmark)的下端,而比较靠近收费标准范围中高端的医生,尽管收费仍在合理范围内,也都不被纳入咨询团。

保险公司会这么做当然是为降低他们所须支付的赔偿。新加坡人寿保险协会早前指出,咨询团的医生在收费上已与保险公司达成共识,确保理赔能保持在合理范围内,保户也不用担心医药费最终无法索赔。协会就警告,如果咨询团要包括收费较高的医生,保费或许就得增加。但寿险协会也表明,咨询团的医生收费已经覆盖卫生部的整个收费标准范围,有些甚至还超过收费标准,以照顾病情比一般人复杂的一些保户。

一些医生认为,应该让所有私人专科医生都在咨询团内,除非他们有不良记录。人寿保险协会则回应,评估咨询团医生确保他们能提供负担得起且有素质的护理,也需要时间和精力,因此限制了咨询团的人数。

但在寿险协会昨天(3月29日)发表的回应声明中,他们同意提高透明度将有助厘清问题,因此近期已更新管理咨询团的指导原则,提到保险业者应解释咨询团医生的遴选标准。寿险协会也趁机“酸”医药协会,说医药协会也应该提高透明度,公开医生的临床素质标准,以免过度治疗造成医疗费上涨。

2)保护支付的保费 多少应该用于非医疗用途?

没人会要求保险公司免费为保户提供赔偿,大家都了解保险公司须要金钱维持运作和管理保单,因此部分保费也会用在非医疗用途上。

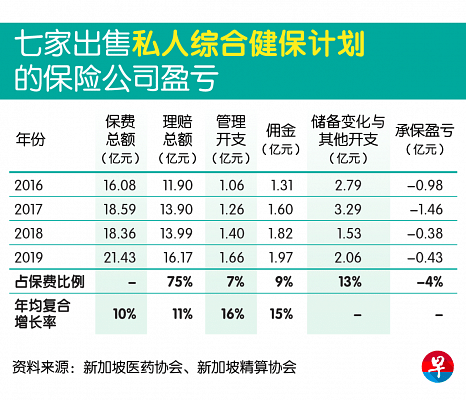

医药协会认为,保险公司应该控制他们管理和佣金成本,因为这两者在过去四年里每年分别增加了16%和15%。相比之下,理赔金额增加11%。

但值得一提的是,管理和佣金成本占了保费的少数,分别为7%和9%,理赔总额则占保费的75%。对此,寿险协会昨天回应,反驳医药协会的分析具误导性,并指理赔额上升才是保费上涨主因。

医药协会建议,当局应该探讨规定保险公司把85%至90%的保费总额用在理赔上,减少保费用于非医疗开支的数额。

3)私人综合健保计划亏钱 谁负责?

私人综合健保计划是“赔钱货”,是不争的事实。过去几年来,索偿额越来越高,保费也因此被推高,但保险公司始终仍无法转亏为盈。到底是谁的错?保险公司和医生们各有各的说法。

人寿保险协会2020年9月曾表明,尽管保险公司已采取各种措施,包括近来要求保户须自付部分费用、推出费用已被认可的医生咨询团等等,但医药费用仍持续上涨,索偿额也不断上升,从而推高保费。它们认为这是一个复杂课题,不是单单保险公司所能解决的,而是须要医生、医院、病患、政府也一起合作,确保医药费是国人可负担得起的。

医药协会却把矛头指向保险公司,说它们当初设计能索偿100%的保单时,就应该预知这个问题可能会出现,毕竟这是保险行业内早已熟知的现象。协会还说:“医生和病患都是经济理性的人,会根据这类附加险而作出调整。一旦推出这些附加险,要符合经济效益的医疗护理业者很可能会有更高收费,而有经济理性的消费者也会使用更多医疗服务,以最大化从体系中获取的利益。”

说了这么多,医药协会打算采取什么行动呢?协会宣布,将开始对保险公司进行排名,以及设立投诉委员会收集公众对保险公司的投诉,处理保险公司拒绝或延迟理赔、不顾病患的利益要求他们寻求其他护理,以及对任何一方不公平的情况。这些投诉将会通报给相关机构以让当局采取行动,委员会之后也将公开与投诉相关的数据和信息。

医药协会会长陈艺旋医生告诉《联合早报》,希望透过公开排名和投诉委员会,帮助医生和病患更全面了解各家保险公司,在加入咨询团或投保时做知情的决定。